Perspectives économiques : l’exceptionnalisme des États-Unis pourrait persister sur fond de stagnation mondiale

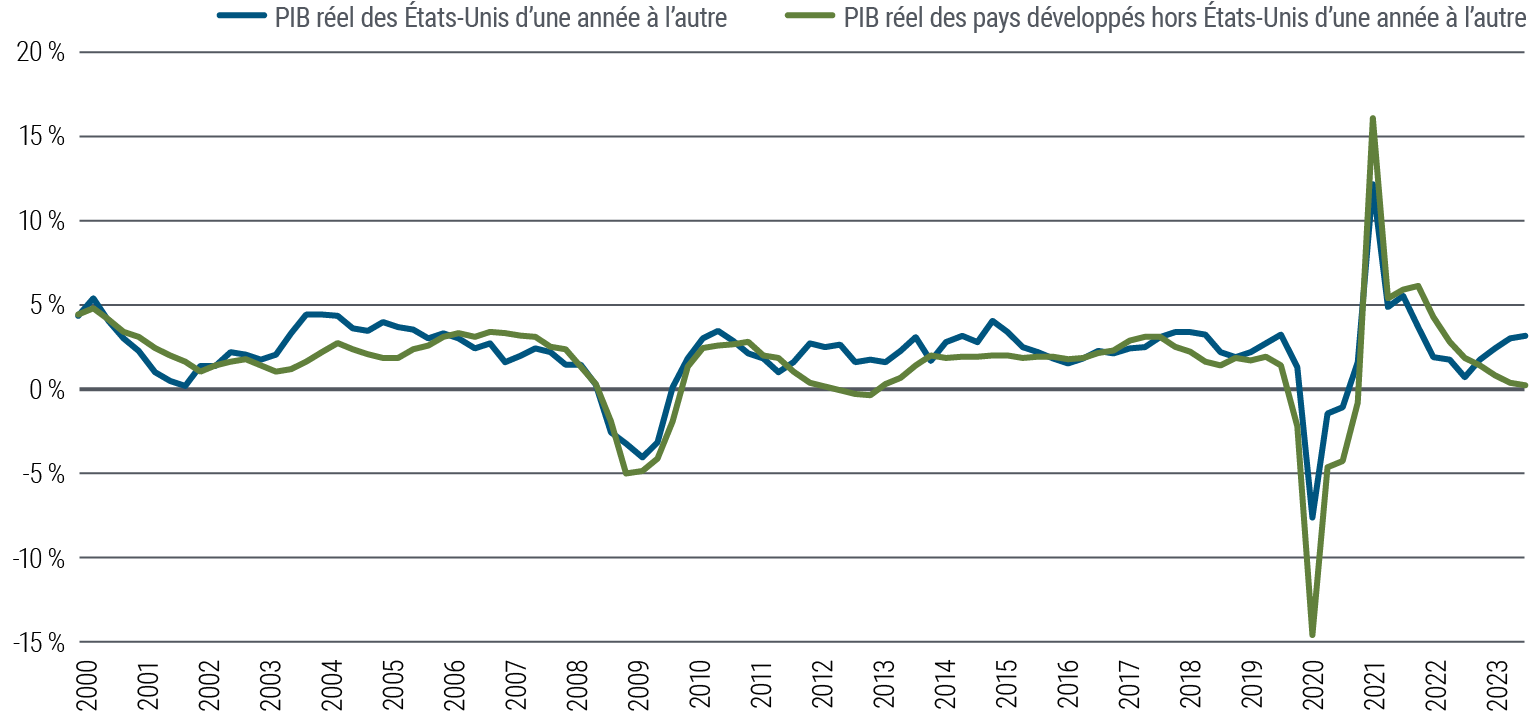

Dans nos Perspectives Cycliques de janvier 2024 intitulées « Gérer la descente », nous avions projeté cette année une conjoncture économique mondiale stagnante, voire en légère contraction, en raison des effets progressifs du resserrement monétaire. Jusqu’à présent, ce scénario s’est confirmé dans l’ensemble des pays développés, à l’exception des États-Unis. Alors que des récessions techniques apparaissent au Royaume-Uni, en Suède ou en Allemagne et que les autres économies enregistrent une stagnation, la croissance est restée étonnamment vigoureuse aux États-Unis en 2023 et début 2024 (voir le graphique 1).

Graphique 1 : Une divergence économique entre les États-Unis et les autres pays développés.

Nous estimons que la croissance américaine a vraisemblablement atteint un pic et qu’elle ralentira progressivement, comme celle des autres pays développés, cette année. Toutefois, les facteurs qui ont contribué à sa résilience (cinq selon nous, que nous décrivons ci-après) pourraient se prolonger et atténuer ainsi son ralentissement.

1) Des mesures de soutien budgétaire lors de la pandémie plus généreuses aux États-Unis qu’ailleurs et un déficit fédéral toujours élevé qui soutient la demande plus nettement que dans d’autres régions.

Il est certain que les soldes d'épargne aux États-Unis ont considérablement diminué, en particulier pour les ménages aux niveaux de revenu moyen ou inférieur, et continueront d'être érodés par des taux d'inflation supérieurs à l'objectif sur notre horizon cyclique – une raison supplémentaire de croire que la croissance aux États-Unis va ralentir.

Cependant, il est estimé que les soldes d'épargne dans d'autres pays des marchés développés (DM) sont plus largement épuisés. Les consommateurs américains ont également été de plus en plus disposés à contracter davantage de dettes pour lisser leur consommation. Par conséquent, une certaine surperformance cyclique aux États-Unis pourrait se poursuivre.

2) Les autres économies paraissent plus sensibles que les États-Unis à la hausse des taux d’intérêt.

Tout en bénéficiant d’une rétribution plus élevée de leur épargne, les ménages américains ont moins souffert que les autres des hausses de taux directeurs, grâce à des hypothèques à faible taux fixe. Dans les autres pays développés, les effets des politiques monétaires ont en effet rapidement fait augmenter les frais financiers sur le crédit à la consommation et sur les hypothèques à plus court terme ou à taux variable. De plus, le resserrement des conditions et la baisse des flux de crédit dans l’ensemble de l’économie ont eu moins d’effet négatif sur le ralentissement de la croissance, car un niveau élevé d’épargne provenant notamment des transferts gouvernementaux a limité le recours à l’emprunt.

Les pertes sur les marchés causées par la hausse des taux d’intérêt n’ont pas déclenché d’événement systémique, malgré les difficultés constatées parmi les banques régionales américaines, car la plupart des titulaires d’obligations à faible taux de qualité élevée (notamment la Réserve fédérale, les grandes banques, les gestionnaires de devises ou les ménages) ont bien résisté. D’autres pans de l’économie plus sensibles à la variation des taux, notamment l’immobilier commercial ou les prêts bancaires, restent toutefois une source de fragilité potentielle. Dans l’ensemble, nous estimons cependant que ces risques ne menacent pas l’économie américaine.

3) L’Europe et l’Asie du Sud-Est paraissent moins protégées que les États-Unis de la concurrence sur les importations chinoises.

Les récents changements législatifs aux États-Unis, tels que ceux de la Loi sur la réduction de l’inflation de 2022, ont favorisé l’essor des entreprises basées aux États-Unis, notamment au moyen de crédits d’impôt conditionnels à des activités de production locale. La croissance américaine dépend en outre moins des exportations que celle de nombreux autres pays et bénéficie d’un accès à des sources d’énergie abordables à l’échelle nationale. De plus, les États-Unis continuent d’imposer des droits de douane sur les exportations chinoises.

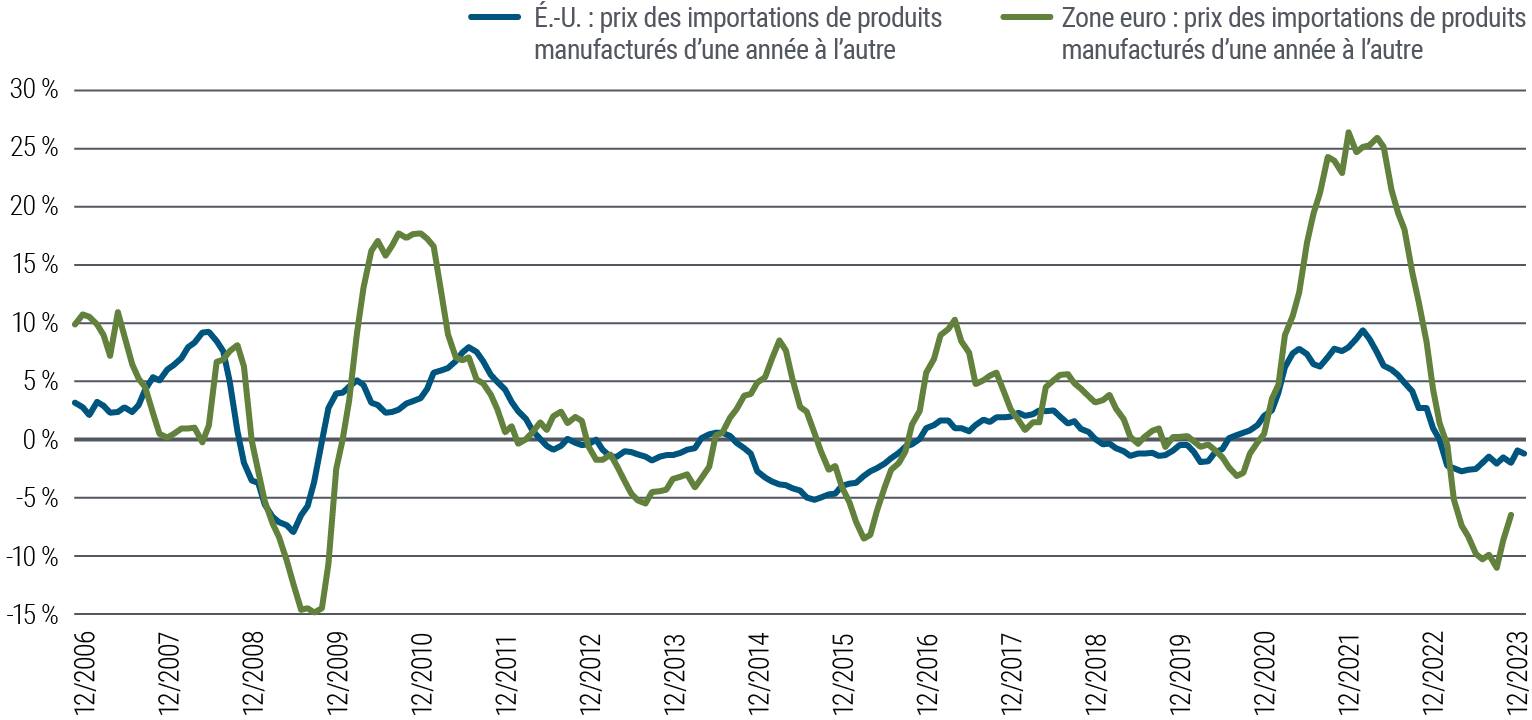

Pour atteindre ses objectifs de croissance malgré l’effondrement de son secteur immobilier, la Chine a de son côté misé sur sa capacité à subventionner l’industrie. Les producteurs ont ainsi réussi à exporter des biens peu onéreux, en particulier dans la catégorie des investissements en énergie renouvelable, comme les véhicules électriques et l’infrastructure solaire. La tendance contribuera vraisemblablement à alimenter des pressions déflationnistes mondiales, dont les effets varieront d’une région à l’autre (voir graphique 2).

La Chine cherche par ailleurs à augmenter largement l’efficacité de ses activités de production dans les biens de plus faible qualité. Les pays d’Asie du Sud-Est qui ont bénéficié de la diversification de la chaîne d’approvisionnement occidentale pourraient se trouver en position inconfortable. Simultanément, la Chine a fait de la fabrication haut de gamme une de ses priorités. La zone euro semble se trouver relativement désavantagée, particulièrement l’Allemagne.

Graphique 2 : Baisse plus forte en Europe qu’aux États-Unis des prix des biens importés.

4) Les sociétés américaines se trouvent à la fine pointe des technologies d’IA, créant ainsi un enrichissement significatif avant même que des gains de productivité se matérialisent.

La position de premier plan des États-Unis dans la course mondiale à l’innovation entourant l’IA se trouve confortée par un écosystème effervescent de sociétés en phase de démarrage, d’un financement substantiel du secteur privé et d’une technologie avancée dans la fabrication des semi-conducteurs. Bien qu’imparfaits, les contrôles des exportations mis en œuvre par les États-Unis continueront vraisemblablement de restreindre les progrès de la Chine.

La hausse de productivité que permettra l’IA aura à terme un effet déflationniste, mais son essor actuel risque dans l’immédiat d’alimenter l’inflation, en raison d’une hausse de la demande ayant pour origine la richesse créée par les rendements boursiers ainsi que l’importance des capitaux de financement disponibles. Nous estimons réellement que l’IA peut générer des gains de productivité à l’horizon séculaire, même si des questions demeurent sur le plan du déploiement, notamment en matière de délais et d’intensité.

5) Les anticipations entourant les résultats de l’élection présidentielle américaine pointent vers des politiques qui soutiendront légèrement la croissance américaine, au détriment potentiellement du reste du monde.

Le suffrage de novembre représente effectivement un point d’inflexion en matière de géopolitique et de commerce international, de sorte que nous continuerons de suivre l’évolution des facteurs qui conditionnent les placements.

Le retour au pouvoir de Donald Trump risque de placer l’OTAN en situation délicate et de déboucher sur un protectionnisme plus agressif, tout en s’accompagnant d’une déréglementation et d’une accentuation de certaines baisses d’impôts, le tout soutenant la croissance américaine et l’inflation cyclique, malgré un effet potentiellement négatif à plus long terme pour la productivité et le dynamisme économique des États-Unis.

La réélection du président Joe Biden signifierait vraisemblablement la prolongation de nombre des baisses d’impôt effectuées par l’administration Trump en 2017, l’extension du crédit d’impôt pour les enfants et le maintien, voire la consolidation, de la politique industrielle orientée sur l’économie intérieure mise en œuvre dans son premier mandat.

Implications pour l’inflation et divergence mondiale

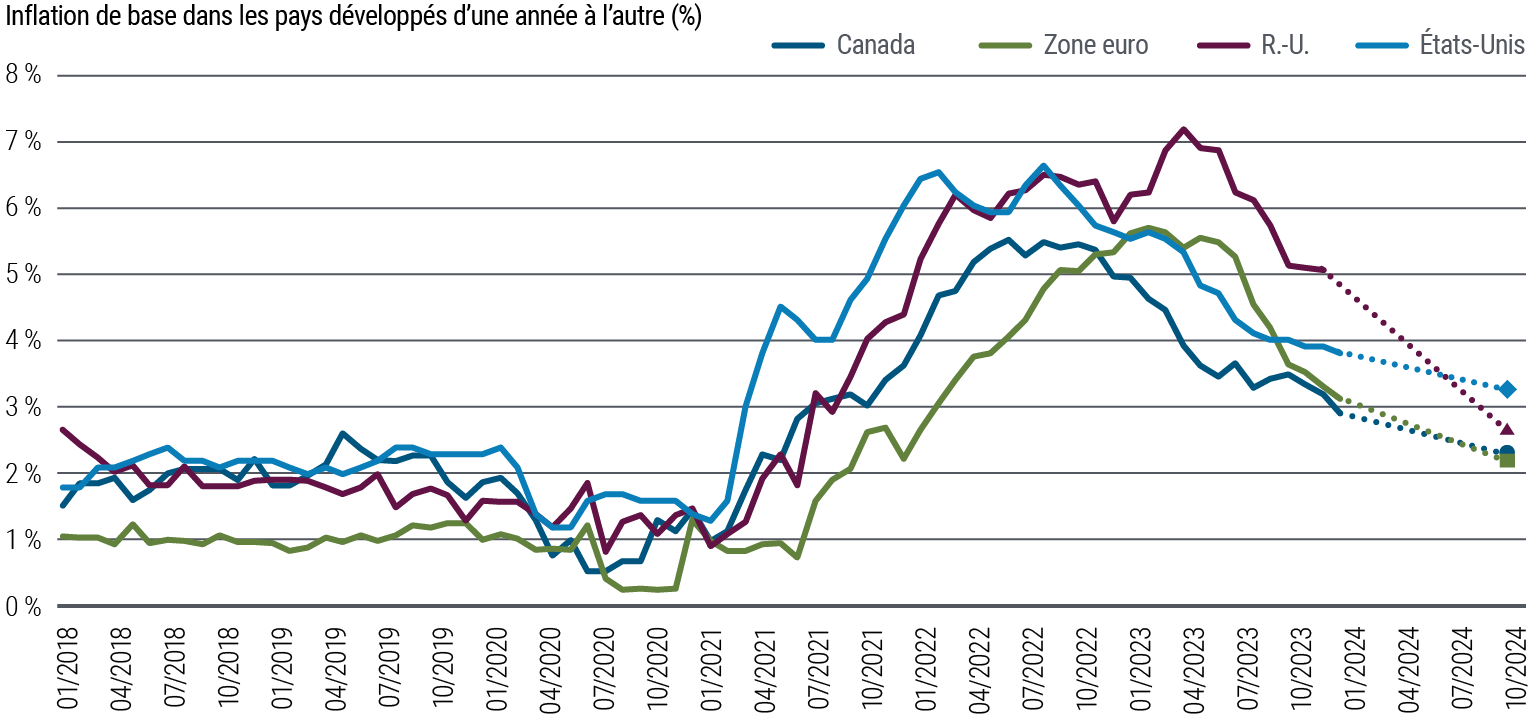

Ces facteurs soutenant la croissance relative de l’économie américaine devraient en contrepartie contribuer à la persistance de l’inflation aux États-Unis en 2024. Le ralentissement de l’inflation à l’échelle mondiale (voir graphique 3) fait en sorte que l’indice des prix à la consommation (IPC) pourrait clôturer l’année aux États-Unis entre 3 % et 3,5 %. L’indice des prix des dépenses de consommation personnelle (« PCE »), l’indicateur de préférence de la Réserve fédérale, pourrait de son côté osciller entre 2,5 et 3 % aux États-Unis en fin d’année selon nous, et entre 2 et 2,5 % dans la zone euro en moyenne.

Graphique 3 : Ralentissement de l’inflation dans les pays développés à des degrés divers

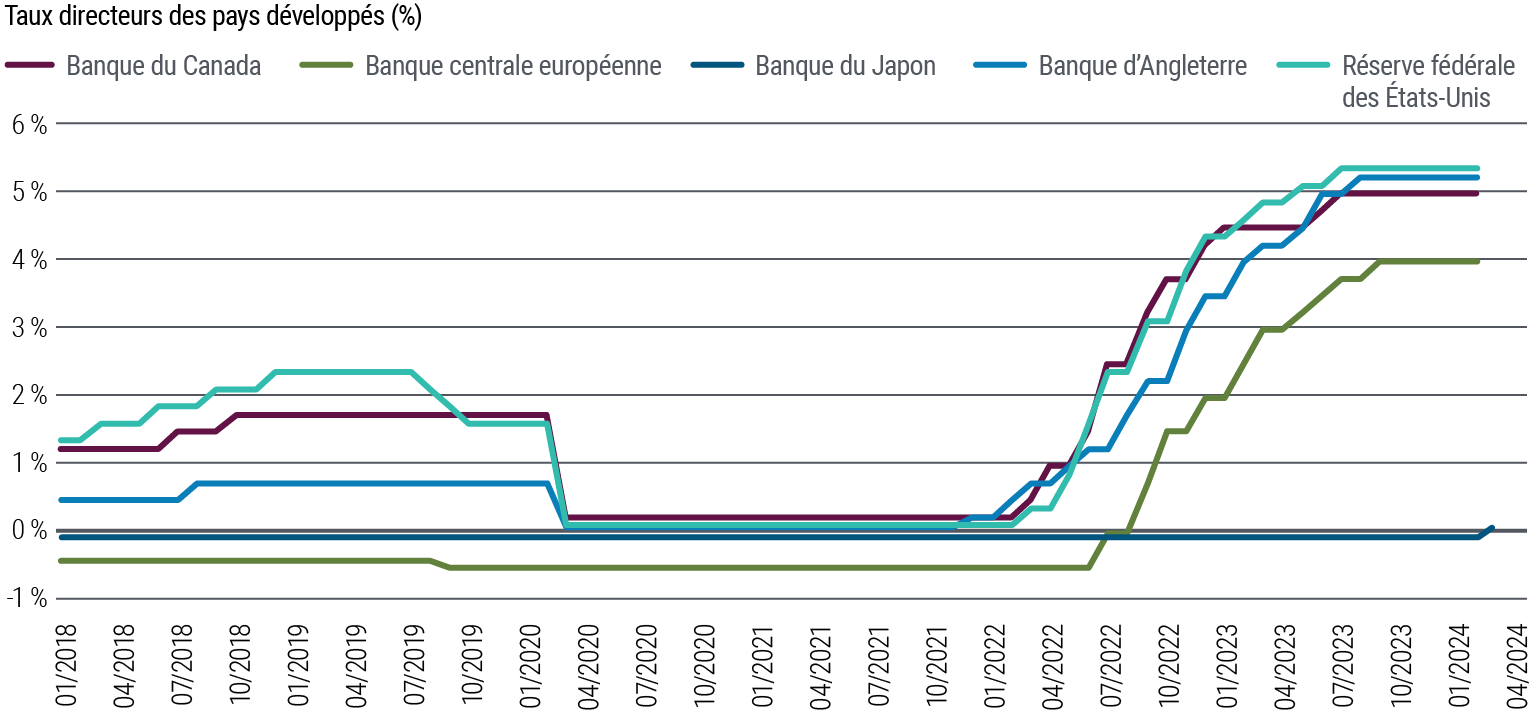

Les taux directeurs atteignant des pics cycliques (voir graphique 4), les banques centrales des pays développés préviennent de façon générale qu’un cycle de détente s’amorcera en milieu d’année. (Pour obtenir de plus amples précisions, veuillez lire notre billet de mars « One Hike, Three Hints, and a Surprise Rate Cut »). Nous estimons que le rythme des baisses pourrait accélérer après la première et que les taux clôtureraient alors l’année 2025 à des niveaux plus faibles, hors des États-Unis.

Même si un atterrissage en douceur de l’économie (sans récession) paraît envisageable dans toutes les régions, des incertitudes substantielles demeurent. Un changement positif du côté de l’offre dans l’économie, une décélération de l’inflation et une baisse des taux ont caractérisé les atterrissages en douceur précédents, d’après notre analyse des cycles de hausse des taux d’intérêt des banques centrales depuis 1960. Tous ces éléments se sont confirmés en 2023.

Néanmoins, lorsque l’on examine la distribution des risques, nous prévoyons que ceux-ci demeurent plus élevés que d’habitude, pour l’inflation comme pour la récession, en raison des perturbations exceptionnelles causées par la pandémie. Aux États-Unis, le risque d’une inflation persistante l’emporte. Ailleurs, c’est davantage le risque de récession qui suscite des préoccupations.

Graphique 4 : Probable divergence des taux directeurs des banques centrales des pays développés après une phase de hausse relativement homogène

La tolérance des banques centrales au dépassement de leur cible d’inflation constitue un facteur critique. La Réserve fédérale, contrairement aux autres banques centrales qui se concentrent exclusivement sur la stabilité des prix, remplit un double mandat qui concilie la maîtrise de l’inflation et le plein-emploi. Par conséquent, il faudrait que de nombreuses catégories composant les indices de prix repartent à la hausse aux États-Unis pour que la Réserve fédérale envisage de recommencer à relever ses taux, une situation que ses dirigeants ne souhaitent pas, de leur propre aveu.

La conciliation de ces deux objectifs du mandat de la banque centrale américaine penche en faveur de nouvelles baisses de taux, malgré un marché de l’emploi remarquablement résistant, qui pourrait alimenter une inflation quelque peu supérieure à la cible pour une période prolongée. Il reste donc à savoir la mesure dans quelle la Réserve fédérale acceptera cet état de fait, car cela conditionnera les perspectives.