Perspectives de répartition de l'actif

Nous nous attendons à ce que la prochaine décennie contraste nettement avec la précédente.

Comme précisé dans nos dernières perspectives structurelles, « Une ère de transformation », nous estimons que plusieurs tendances de fond, notamment l’innovation technologique, les initiatives d’énergie verte et l’émergence de politiques socio-économiques plus inclusives, déclencheront des perturbations de nature à révéler des occasions de placement attrayantes. Plusieurs incidences importantes en découlent pour les portefeuilles à actifs multiples, les menaces et les occasions créées par ce nouveau paradigme représentant un terreau fertile pour la gestion active.

Nous conservons pour 2022 un scénario de référence favorable sur le plan macro-économique mondial, anticipant une croissance positive. L’inflation devrait rester élevée à court terme puis ralentir l’an prochain, à un moment qui reste toutefois difficile à déterminer avec conviction, sans exclure la possibilité d’une nouvelle accélération. En tout état de cause, les actifs de croissance (comme les actions et les instruments de crédit) dégageront à notre avis des rendements positifs en 2022. Toutefois, comme nous l’avons expliqué dans nos perspectives semestrielles, une plus grande dispersion des rendements sectoriels et géographiques semble probable. Il s’agit d’une tendance fréquente dans les phases de milieu de cycle, dont les conséquences pourraient toutefois être exacerbées par les transformations dues aux tendances structurelles que nous venons d’évoquer.

La période créera effectivement des « gagnants » et des « perdants ». Comment les investisseurs peuvent-ils repérer les occasions leur permettant d’obtenir des rendements différenciés? Ce document répond à la question, par analyse de certains changements fondamentaux dans « l’économie réelle » qui ont des incidences sur la croissance ainsi que sur l’inflation, créant ainsi des occasions de placement distinctes dans plusieurs secteurs et régions. Nous traiterons plus particulièrement des tendances concernant l’emploi, les technologies, le transport et l’énergie.

Un marché du travail en évolution

Les investisseurs doivent composer avec les effets structurels de la pandémie sur l’économie mondiale. Les conséquences les plus visibles se font particulièrement sentir sur le marché de l’emploi, avec des facteurs temporaires et permanents qui ont mené à des pénuries de main-d’œuvre. Les craintes persistantes à propos de la COVID-19, les mesures d’aide aux particuliers et les difficultés liées aux garderies et aux écoles dans cette situation sanitaire ont effectivement limité l’offre de main-d’œuvre en 2021, mais ces difficultés devraient se dissiper rapidement, à condition que l’efficacité des vaccins se prolonge, que les conséquences économiques des variants demeurent bien maîtrisées et que les écoles restent ouvertes. La fin des mesures d’indemnisation du chômage devrait en outre encourager le retour au travail si l’on se fie aux chiffres. À moyen terme, les restrictions entourant l’immigration risquent de peser sur ces perspectives.

La pandémie a catalysé des changements structurels sur le marché du travail.

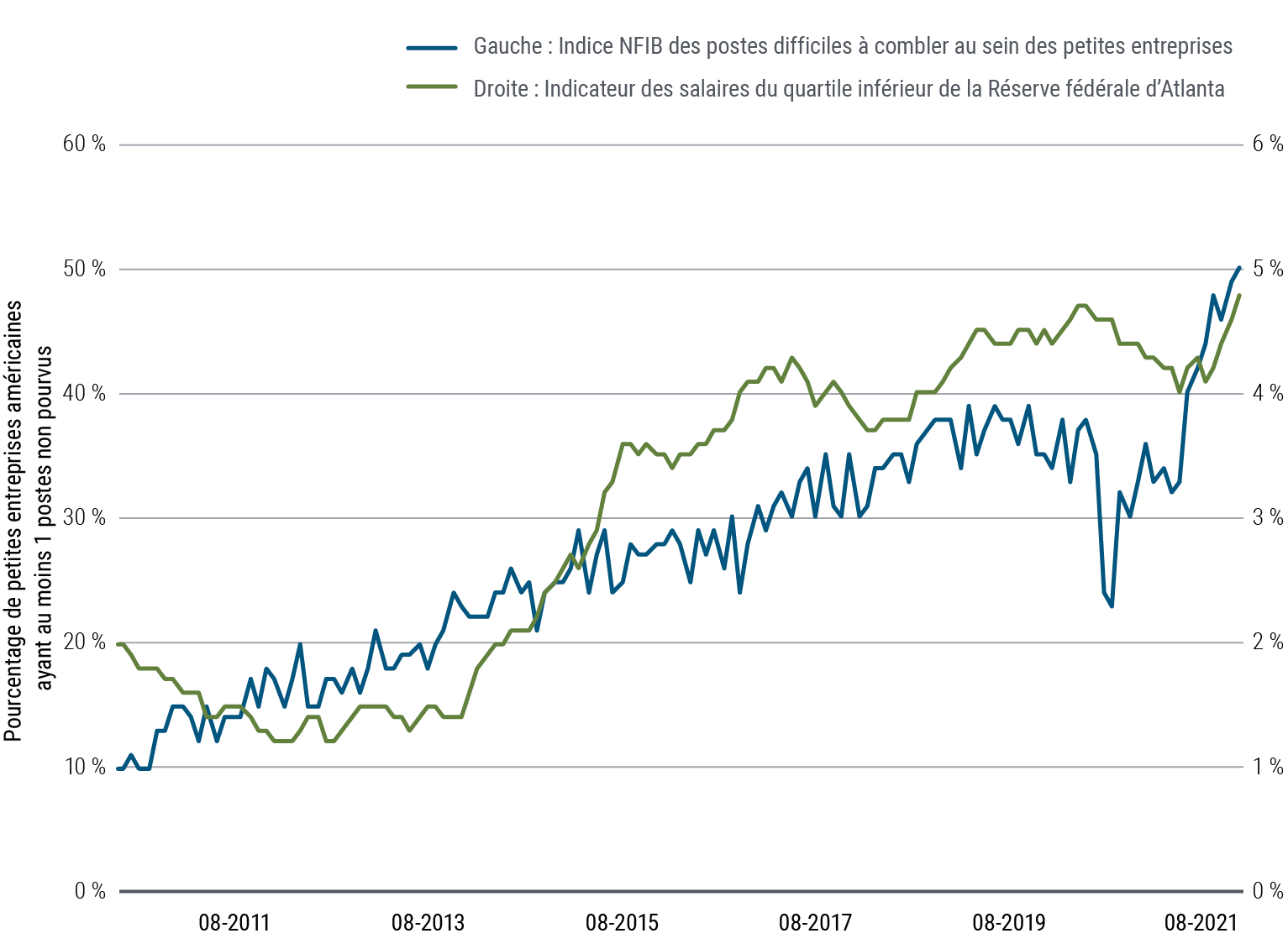

Nombre de ces contraintes à court terme affectant le marché du travail devraient donc progressivement se dissiper, mais des changements structurels poseront des difficultés plus durables, voire permanentes, aux entreprises et à l’économie dans son ensemble. Il est effectivement très peu probable que ceux partis en retraite anticipée reviennent sur le marché du travail, tandis que le mode de vie et les comportements observés durant une année de quarantaine pourraient devenir de nouvelles habitudes. La pandémie a également catalysé les flux migratoires internes, exacerbant l’inadéquation des compétences qui apparaissaient déjà du fait des changements de préférence des consommateurs. Malgré des hausses de salaire dans les secteurs d’activité les plus affectés par le manque de main-d’œuvre, les sociétés déclarent toujours qu’elles ne se trouvent pas en mesure de combler les postes vacants (voir graphique 1), certaines devant d’ailleurs fermer, comme dans la restauration. La population active s’est bien regarnie dans la tranche des 16 à 24 ans, mais aucunement dans celle des plus de 55 ans, et ces facteurs structurels pourraient bien se pérenniser. Sentant un transfert générationnel du pouvoir de négociation, les travailleurs du monde entier demandent des salaires plus élevés et de meilleures conditions de travail. Cette situation pourrait remettre en cause nos anticipations d’une modération de l’inflation durant l’année 2022.

Graphique 1 : Pénuries de main-d’œuvre et inflation des salaires aux États-Unis

Graphique 1

Accélération technologique et pénurie de composants électroniques

La COVID a révélé la fragilité des chaînes d’approvisionnement à l’échelle mondiale, ainsi que les dysfonctionnements à long terme provoqués par la transformation numérique en cours. Les semi-conducteurs illustrent parfaitement les déséquilibres causés à la fois par des facteurs sanitaires à court terme et par d’autres, plus structurels. Les achats d’appareils électroniques ont bondi durant la période de confinement, entraînant une forte demande de puces. Simultanément, une multitude de facteurs limitaient considérablement leur production, notamment des pénuries de main-d’œuvre, des phénomènes météorologiques et un ralentissement général provoqué par la pandémie, le tout créant de fortes contraintes sur l’offre. Nous nous attendons à ce que la production de puces électroniques revienne progressivement à la normale au cours des six à neuf prochains mois, les usines semblant maintenant tourner à nouveau à plein régime.

Nous entrevoyons des occasions dans le secteur des semi-conducteurs, du fait de l’accélération de la demande et des contraintes qui pèsent sur les capacités de production.

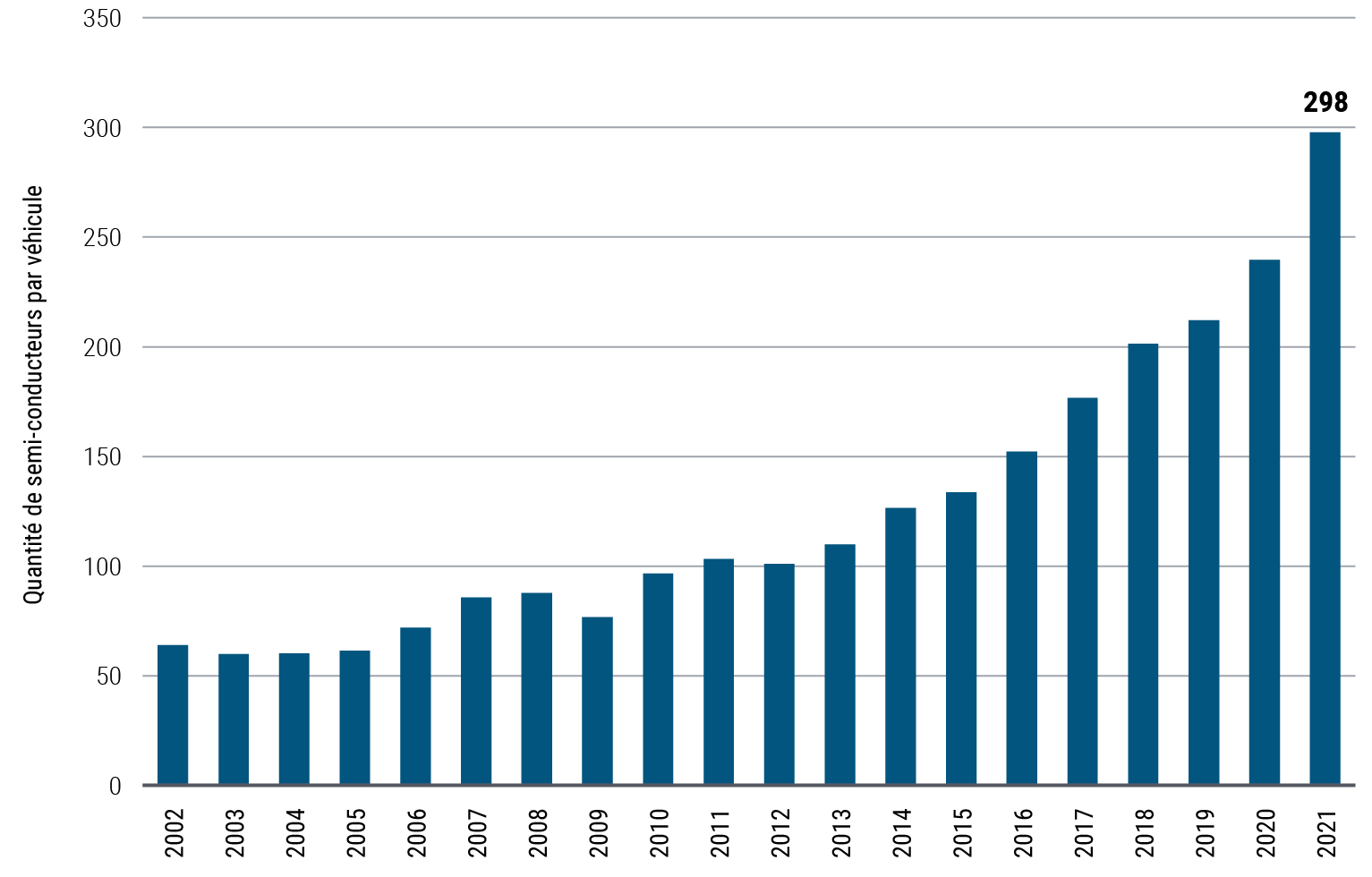

Toutefois, le secteur des semi-conducteurs présentait des fragilités avant même que la COVID fasse irruption. Le rythme exponentiel auquel les consommateurs ont acheté de nouveaux véhicules (notamment électriques), téléphones (5G) et autres appareils connectés a alimenté une demande massive que nombre de dirigeants d’entreprise et analystes dans ce secteur ont sous-estimée. Le graphique 2, par exemple, met en évidence l'augmentation significative du nombre moyen de semi-conducteurs dans les nouveaux véhicules. Abstraction faite des difficultés strictement liées à la pandémie, nous nous attendons à ce que la demande continue d’accélérer à un rythme soutenu, alors que les nouvelles capacités de production n’entreront en service que plus lentement. La plus importante fonderie au monde estime que le marché demeurera endémiquement tendu en raison de la croissance de la demande provoquée par les nouvelles applications, incluant celles pour les énergies vertes, le métavers et l’automatisation. À notre avis, les investisseurs ne tiennent pas suffisamment compte des changements qui se dérouleront vraisemblablement au cours des prochaines années. Nous estimons que les fournisseurs de semi-conducteurs généreront des rendements différenciés.

Graphique 2 : Augmentation du nombre moyen de semi-conducteurs dans les nouveaux véhicules

Graphique 2

Perturbation des transports

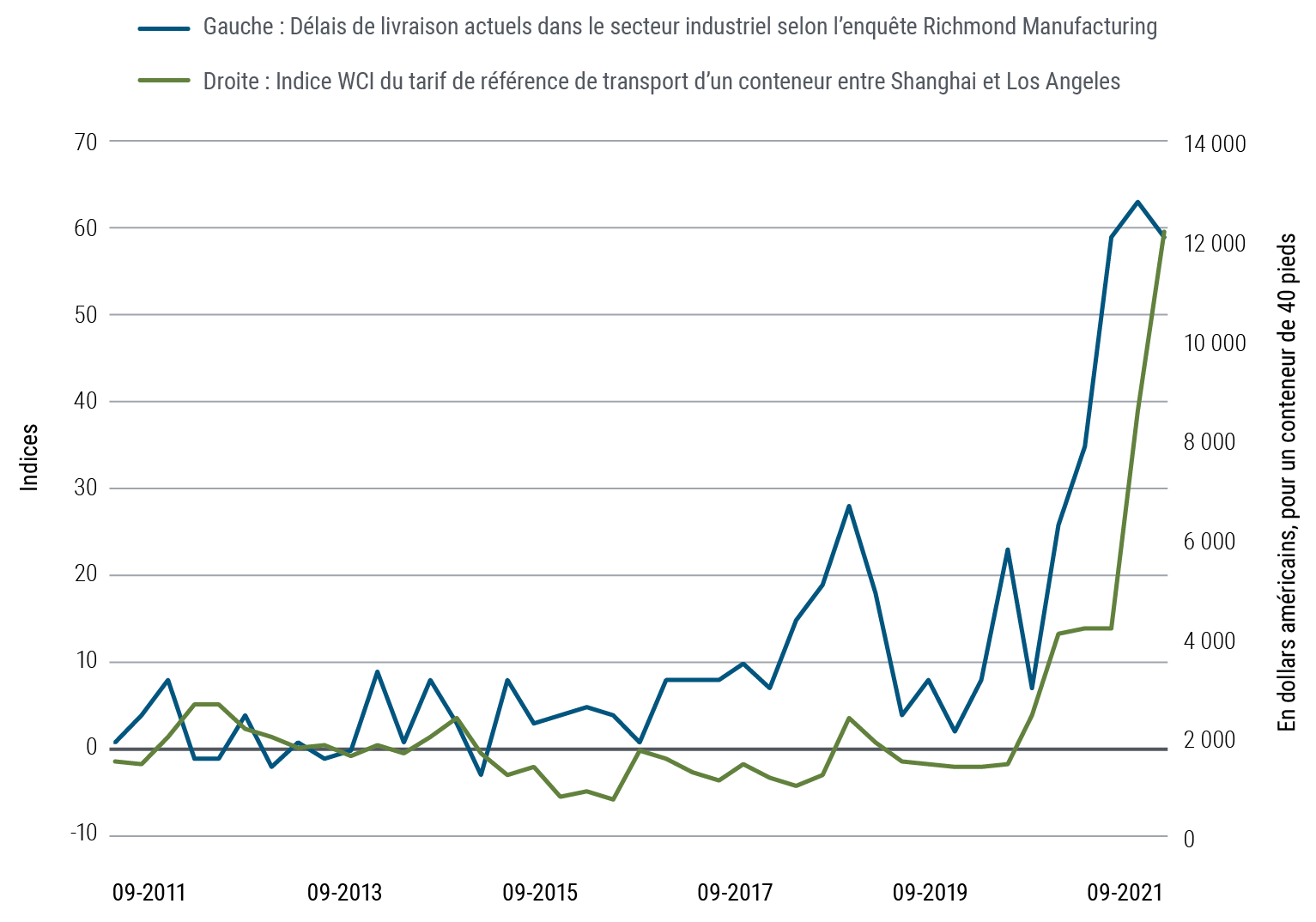

Les problèmes d’expédition ont largement contribué au déséquilibre entre l’offre et la demande cette année. Les consommateurs ont reporté leurs dépenses dans les services sur des achats de biens durant les périodes de confinement, déclenchant un fort rebond de la demande comme en atteste l’augmentation de 28 % depuis le début de la pandémie du volume des affrètements maritimes transpacifiques. La propagation du coronavirus a congestionné de nombreux itinéraires, d’autant plus que les problèmes se sont multipliés à l’échelle mondiale, en particulier dans le canal de Suez (avec un accident largement relayé dans les médias). Les politiques zéro-COVID en Chine ainsi que plusieurs catastrophes climatiques ont créé de sérieuses perturbations et les principaux terminaux portuaires mondiaux ont dû fermer. Ces événements ont aggravé les goulets d’étranglement dans le domaine du transport maritime avec une multiplication par 10 des tarifs d’expédition entre Shanghai et Los Angeles (graphique 3).

Graphique 3 : De significatives augmentations des tarifs d’expédition et des délais de livraison aux États-Unis en 2021

Graphique 3

Nous prévoyons que la situation se décongestionne à partir de cet hiver, surtout après le Nouvel An chinois, puisqu’il s’agit d’une période où les exportations ralentissent. Toutefois, la demande de biens de consommation devrait continuer à bénéficier de vecteurs structurels très favorables. De surcroît, la transition verte nécessitera d’importantes dépenses en capital pour les infrastructures, tandis que le virage vers le commerce électronique renforcera les importations, en particulier d’Asie. En conséquence, nous nous attendons à ce que les pressions sur les frais de transport et les délais de livraison ne se dissipent que progressivement, avec une normalisation et un rééquilibrage plutôt en 2023, de sorte que les affréteurs maritimes mondiaux continueront de se trouver dans une situation favorable.

À propos de l’énergie

À bien des égards, l’année 2021 s’est avérée faste pour les marchés de l’énergie. Des phénomènes météorologiques comme l’ouragan Ida, des sécheresses généralisées et la faiblesse exceptionnelle des vents en Europe ont alimenté la hausse du prix de l’énergie, d’autant plus que les mines de charbon ont ralenti leurs activités en Chine. En Europe, les sommets atteints par les prix du gaz naturel ont placé le continent en situation de dépendance vis-à-vis de la Russie et à la merci des intempéries. Un hiver rigoureux pourrait peser davantage sur la demande, en particulier dans les secteurs d’activité très énergivores, et favoriser une hausse des prix d’autres matières premières, comme les métaux et les engrais. En outre, une augmentation de plus de 10 % de leur facture de chauffage pourrait miner le moral des consommateurs et limiter leurs dépenses discrétionnaires. Les réactions à la crise de l’énergie risquent d’avoir de profondes conséquences sur les placements. Pour l’instant, les pays importateurs de sources d’énergie ont pour la plupart fortement revu à la baisse leur budget et estiment que la solution à cette dépendance consiste à miser sur les énergies renouvelables. Les investissements dans ce domaine devraient donc à notre avis augmenter, d’autant plus que les délais de livraison peuvent être très courts pour les projets éoliens et solaires (3 à 12 mois), avec de nombreuses occasions en Chine, en Inde et en Europe du Sud.

Les menaces et les possibilités macro-économiques soulignent l’importance d’une sélection attentive des catégories d’actif et des placements au sein de chacune.

Incidences sur les portefeuilles à actifs multiples

Le modèle factoriel dynamique de PIMCO confirme que l’économie évolue actuellement en milieu de cycle. Toutefois, le niveau élevé des valorisations place les actifs à risque dans une position plus vulnérable aux chocs exogènes et aux erreurs de politique monétaire ou budgétaire.

Cette menace devient de plus en plus réelle avec la fin des mesures du soutien et la volonté des pouvoirs publics de faire à nouveau reposer la croissance sur le secteur privé. La situation augmente les probabilités d’événements exceptionnels, positifs comme négatifs. En effet, soit l’inflation persiste et force les banques centrales à effectuer un resserrement plus tôt que prévu, freinant la croissance économique dans un contexte international de fort endettement, soit l’épargne élevée des ménages parvient à soutenir la consommation, tandis que le développement des infrastructures mobilise des investissements et génère des gains de productivité, le tout créant un cercle vertueux qui alimente la croissance économique. Dans les deux cas, la sélection des catégories d’actif (et des placements au sein de chacune) ainsi que la capacité d’adaptation aux changements macro-économiques restent cruciales.

D’un point de vue du positionnement des portefeuilles, nous demeurons généralement optimistes pour 2022 sur les risques propres aux marchés boursiers. Conformément à nos perspectives structurelles, nous anticipons un substantiel écart d’une région et d’un secteur à l’autre, justifiant une approche plus dynamique et sélective. Nous nous concentrons sur la valeur relative régionale et sectorielle, conservant en outre de la latitude pour augmenter notre exposition au risque pour les transactions à forte conviction, en fonction des occasions révélées par la volatilité boursière.

Sur les marchés développés, nous conservons une surpondération des actions américaines, principalement dans les secteurs de croissance cyclique. Nous avons de plus une exposition aux actions japonaises, qui tendent à présenter une marge de sécurité sur le plan des valorisations ainsi qu’un bêta basé sur la croissance cyclique. Les actions européennes nous semblent dans une situation plus délicate, avec une répartition sectorielle moins favorable, une hausse des prix de l’énergie et une détérioration croissante des perspectives sanitaires à l’approche des mois d’hiver, le tout laissant entendre un risque de baisse significative à court terme.

Parmi les secteurs boursiers, nous favorisons généralement ceux qui bénéficient de tendances de croissance structurelle, comme la numérisation et le développement durable.

En ce qui concerne les marchés émergents, nous demeurons favorables à certaines expositions en Asie. Simultanément, nous suivons de très près les évolutions réglementaires en Chine ainsi que les tensions géopolitiques dans la région. Les pays émergents de l’Asie restent surpondérés, en particulier les segments du matériel technologique et des équipements, lesquels joueront un rôle fondamental dans la croissance économique, à l’échelle régionale et mondiale.

D’un point de vue sectoriel, nous misons toujours sur les tendances structurelles de croissance, comme la numérisation et le développement durable. Nous estimons en particulier que les fabricants de semi-conducteurs ainsi que d’équipements d’automatisation industrielle, d’énergie verte et de mobilité tireront tous leur épingle du jeu. Ces segments représenteront une pondération importante dans nos portefeuilles, que nous compléterons par certaines expositions permettant d’exploiter le contexte plus inflationniste, en investissant notamment dans les sociétés qui nous semblent bénéficier de barrières significatives à l’entrée et d’un fort pouvoir de négociation leur permettant de potentiellement transférer à leurs consommateurs la hausse des prix, comme les affréteurs maritimes de rang international.

En ce qui concerne les autres catégories d’actif, les analyses des taux d’intérêt, des instruments de crédit et des devises pointent vers des situations plus nuancées à ce stade du cycle. Nous nous attendons à ce que les taux de rendement des obligations d’État augmentent au cours du cycle à mesure que les banques centrales procèdent à des relèvements, mais nous conservons une certaine sensibilité à la variation des taux d’intérêt dans les portefeuilles d’actifs multiples, car celle-ci peut servir à la diversification, ainsi qu’une légère surpondération des TIPS américains (Treasury Inflation-Protected Securities). Même si les points morts d’inflation ont significativement augmenté, ils ne reflètent pas encore à notre avis une prime de risque suffisante, compte tenu des probabilités d’événements exceptionnels au cours des prochains mois.

En ce qui concerne les secteurs à écart, les instruments de crédit de sociétés nous apparaissent pleinement valorisés et, à ce stade du cycle, la croissance économique résiduelle aura tendance à bénéficier davantage aux actions. De plus, nous entrevoyons peu de perspectives de compression des écarts, sauf dans des cas exceptionnels identifiés par nos analystes de crédit. En revanche, le crédit titrisé présente toujours une valeur attrayante selon nous, en particulier les hypothèques non garanties aux États-Unis, puisque l’excellente santé financière du consommateur et l’état du marché immobilier soulignent l’amélioration de la qualité au sein de la catégorie, avec des écarts qui nous paraissent peu élevés comparativement aux obligations de sociétés. Enfin, en ce qui concerne les devises, le dollar américain présente toujours un cours élevé d’après nos modèles de valorisation, surtout par rapport aux devises des marchés émergents. On ne peut toutefois conclure que le billet vert se dépréciera compte tenu des difficultés économiques et de politique monétaire que les pays émergents continuent de rencontrer.

Nous prévoyons conserver un positionnement neutre sur les devises de façon générale, mais continuons de guetter les occasions sur les marchés. Il faut reconnaître l’évolution favorable des rendements de certaines matières premières, comme le pétrole, et le potentiel qui en découle. Cependant, les perspectives dépendent avant tout de l’équilibre à court terme entre l’offre et la demande. En ce qui concerne les métaux précieux, nous estimons le cours de l’or juste en nous fiant aux taux de rendement réels.