Perspectives de répartition de l'actif

Malgré des conditions délicates pour les marchés financiers, l'année 2020 s'est avérée exceptionnelle. Événement statistique de type « cygne noir », la pandémie a déclenché la plus importante baisse trimestrielle du PIB mondial et une hausse du chômage inégalées depuis la Grande Dépression, tout en précipitant les marchés boursiers et obligataires dans une correction presque jamais enregistrée en termes d’intensité. D'autres situations inédites se sont également produites : un prix temporairement négatif du pétrole, une volatilité (indice VIX) supérieure à celle subie au pire moment de la crise financière mondiale et un nouveau gonflement des bilans des banques centrales culminant à plus de 7 billions $.

À cette chute sans précédent des marchés, une reprise tout aussi surprenante a succédé. En d'autres termes, rien n’était normal en 2020. Nous estimons qu'à l'inverse, l'année 2021 réservera progressivement une situation plus classique. Grâce à de nouveaux progrès de dépistage de la COVID, au suivi des cas contacts et à l'administration du vaccin, les mesures de distanciation sociale se feront moins nécessaires, de sorte que la reprise économique devrait accélérer. L'amélioration des données fondamentales nous paraît de bon augure pour les marchés à risque et les actifs cycliques en particulier.

Nous positionnons les portefeuilles d'actifs multiples de sorte à tirer parti de la reprise en 2021.

Revenons sur cette année qui a brutalement marqué le passage d'une fin de cycle, en décembre 2019, au début du suivant, en décembre 2020. En fin d'année dernière, nous nous préoccupions du ralentissement de la croissance, du niveau élevé des valorisations et du fort endettement des sociétés. À de très rares exceptions près (dont nous ne faisions pas partie), personne n'avait prévu la façon dont la pandémie évoluerait dans les différents pays, ni le changement drastique de contexte en moins d'un an. L'économie mondiale évolue effectivement maintenant dans un début de cycle et, malgré les fortes incertitudes qui subsistent sur son intensité – en raison d'une opposition entre, d'une part, une activité économique poussive et, d'autre part, des mesures budgétaires et monétaires d'une ampleur inégalée –, nous nous attendons à ce que la croissance des bénéfices accélère.

En 2021, nous prévoyons que la reprise économique mondiale favorise les actifs à risque. Nous conservons dans nos portefeuilles à actifs multiples une surpondération des actions de certains secteurs des marchés d'instruments de crédit et avons augmenté leur exposition à des catégories et des régions plus sensibles au cycle. Toutefois, nous continuerons de concentrer nos efforts sur la diversification des portefeuilles et leur résistance à une diversité inhabituelle de scénarios économiques tant que la crise sanitaire subsiste.

Nous anticipons un net rebond des bénéfices des entreprises

État de la reprise économique

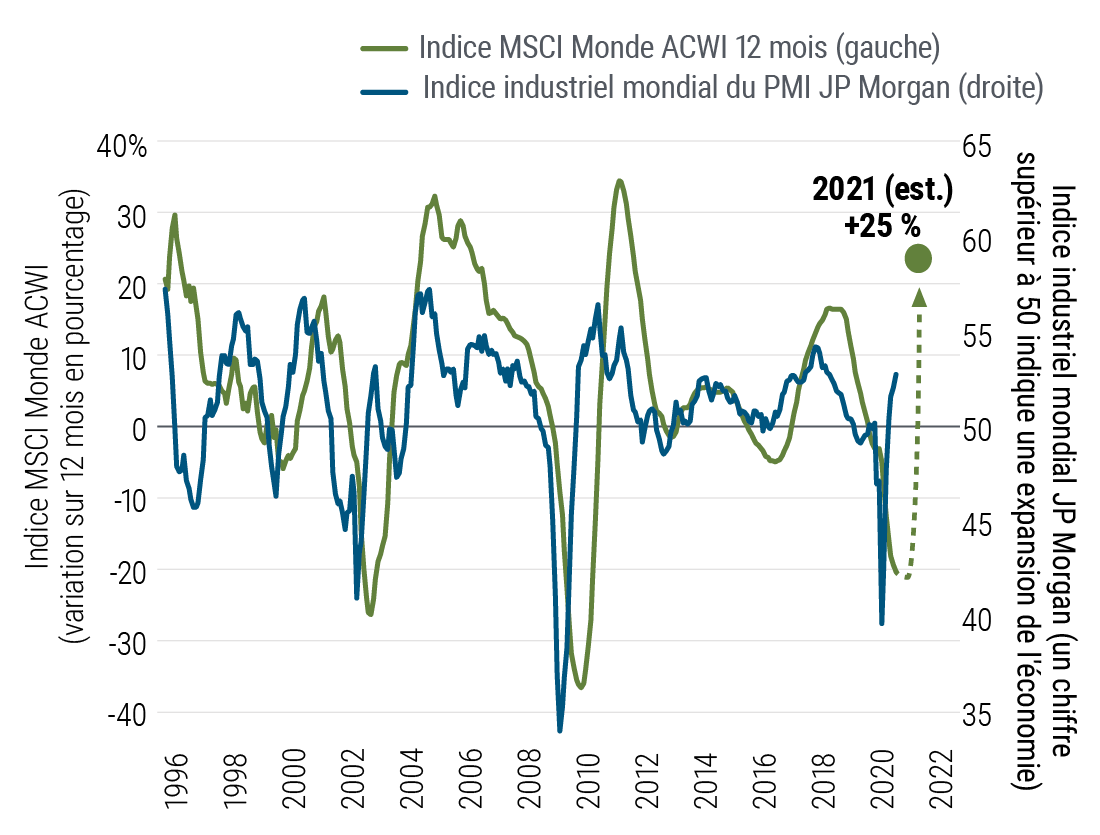

La reprise semble se confirmer comme en atteste le net rebond de l'activité mondiale au troisième trimestre. Pour autant, l'économie mondiale n'a pas renoué avec son rythme de croisière, et l'atteinte de celui-ci dépendra sans aucun doute de l'évolution de la pandémie. La récente augmentation des nouvelles infections de COVID souligne la nature précaire de cette crise, mais des nouvelles encourageantes sur le front de la vaccination pourraient signifier une levée plus hâtive des mesures de confinement.

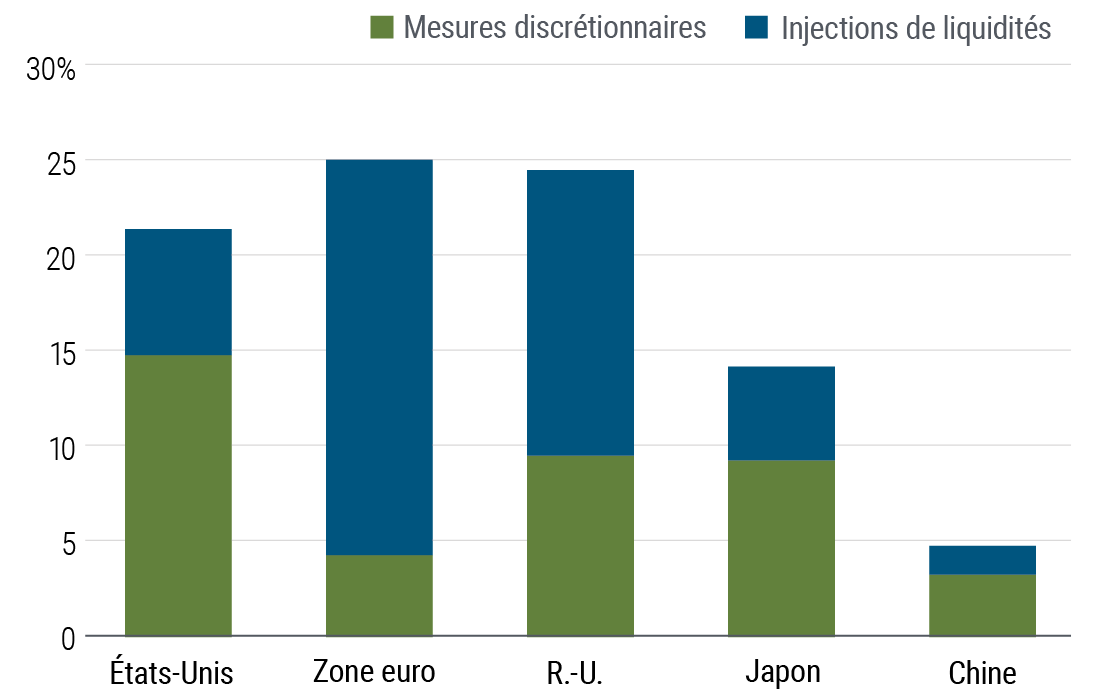

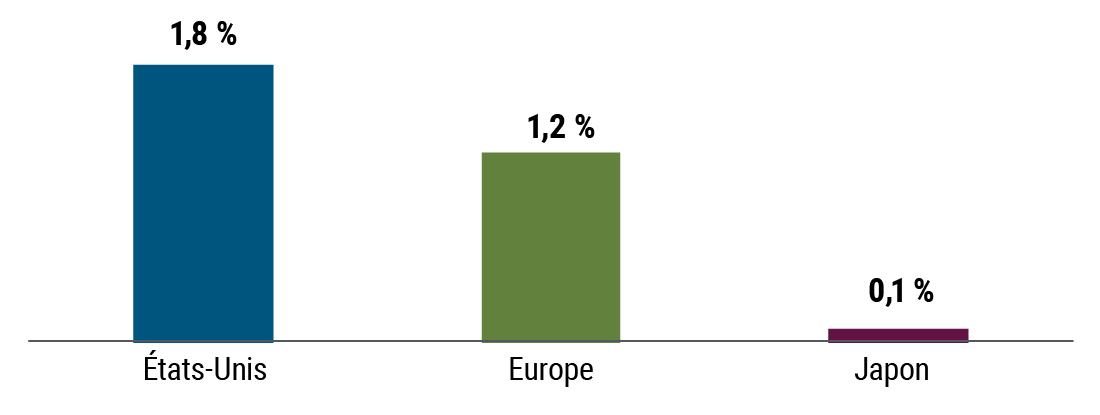

Les politiques économiques constituent également un facteur déterminant qui occasionnera probablement des surprises, à la hausse comme à la baisse. Des mesures de soutien monétaire et budgétaire significatives ont déjà été adoptées lors de la réponse rapide des pouvoirs publics plus tôt cette année (voir graphique 1). Les dispositifs ainsi mis en œuvre et les injections de liquidités en temps opportun ont contribué à stabiliser les marchés et à déclencher un net rebond des prix des actifs, comme nous l'évoquions dans nos perspectives semestrielles.

Graphique 1 : Des mesures de soutien budgétaire substantielles dans les grandes économies comparativement à leur taille respective.

Mesures budgétaires 2020, en % du PIB

Graphique 1

Nous estimons que des mesures complémentaires s'imposeront compte tenu d'une reprise encore fragile. La politique monétaire ayant notamment consisté dans la plupart des pays développés à baisser les taux d'intérêt jusqu’à des niveaux quasiment nuls, toute initiative en faveur de la croissance repose maintenant sur l’instrument budgétaire. Celui-ci a été d'ailleurs largement déployé et devrait avoir des effets importants sur la reprise économique, comme sur le prix des actifs.

Nous estimons toutefois que ces politiques budgétaires varieront substantiellement d'une région ou d'un pays à l'autre, compte tenu de leurs propres besoins, capacités et intentions. Aux États-Unis, l'élection s'est soldée par un gouvernement divisé pour 2021, les républicains conservant vraisemblablement la majorité au Sénat, sous réserve du résultat d'un deuxième tour en Géorgie début janvier. Le parti qui en obtiendra le contrôle ne bénéficiera toutefois que d'une très faible marge de manœuvre, de sorte que tout projet de loi nécessitera des compromis aux fins d'adoption. Le résultat de ces élections limite les perspectives d'une relance budgétaire massive et, à notre avis, les mesures qui verront le jour demeureront modestes sur le plan sanitaire comme sur la question des infrastructures.

En Europe, la politique budgétaire restera à notre avis plus favorable à la croissance qu'avant la pandémie, les gouvernements semblant conserver en 2021 une bonne part des mesures de soutien liées à la COVID. Notons que la zone euro affiche une politique bien différente que durant la période d'austérité qui a suivi les récessions de 2008-2009 et 2011-2012. Le plan de relance devrait en outre fournir un soutien supplémentaire à la croissance l'an prochain, en particulier dans les pays périphériques de l'euro et en Europe de l'Est.

Au Japon, la politique budgétaire offrira un large soutien. Nous nous attendons en effet à des mesures complémentaires équivalant à environ 3 % du PIB, sous forme de dépenses publiques discrétionnaires visant les services publics ou des équipements, sur une période de 15 mois (janvier 2021 à mars 2022). Dans l'éventualité d'un ralentissement, d'autres mesures budgétaires pourraient voir le jour afin de soutenir la croissance.

Nos prévisions de référence tablent sur la poursuite de la reprise économique mondiale en 2021 et sur son accélération une fois la campagne de vaccination bien avancée, grâce à une disparition progressive des mesures de distanciation sociale. Toutefois, PIMCO s'attend à une « longue remontée » semée d'embûches (lire le billet de juin 2020 sur notre blog) qui pourrait prendre jusqu'à deux ans avant que la production mondiale renoue avec son niveau d'avant la COVID. Deux facteurs influeront particulièrement sur la reprise : l'endiguement du virus et les mesures budgétaires.

Thèmes de répartition de l'actif pour 2021

Dans nos perspectives semestrielles de répartition de l'actif, nous avions observé que malgré le très fort ralentissement économique, les valorisations des actifs à risque semblaient relativement justes après prise en compte de la baisse des taux d'actualisation et des mesures exceptionnelles de soutien. En outre, nous avions recommandé un positionnement légèrement favorable au risque dans les portefeuilles d'actifs multiples, en privilégiant les secteurs résistants de qualité supérieure compte tenu de la grande variété de scénarios possibles. Ce thème demeure d'actualité dans la composition de nos portefeuilles d’actifs multiples, compte tenu des incertitudes à court terme et des perturbations séculaires toujours en vigueur (voir nos perspectives séculaires «Des perturbations croissantes»).

Les investisseurs devraient privilégier les secteurs les plus résistants et de qualité supérieure en raison de la diversité des scénarios économiques potentiels.

Maintenant que les élections américaines ont livré leur verdict et que des nouvelles positives se confirment sur le front du vaccin, nous commençons à positionner nos portefeuilles d’actifs multiples pour qu'ils bénéficient de la reprise cyclique. Évidemment, l'ajustement des positions doit s'effectuer avec prudence, car la conjoncture économique pourrait se détériorer si les efforts d'endiguement du virus ne donnaient pas les résultats escomptés ou si le calendrier envisagé pour une administration à grande échelle du vaccin tendait à s'étirer.

Actions contre instruments de crédit

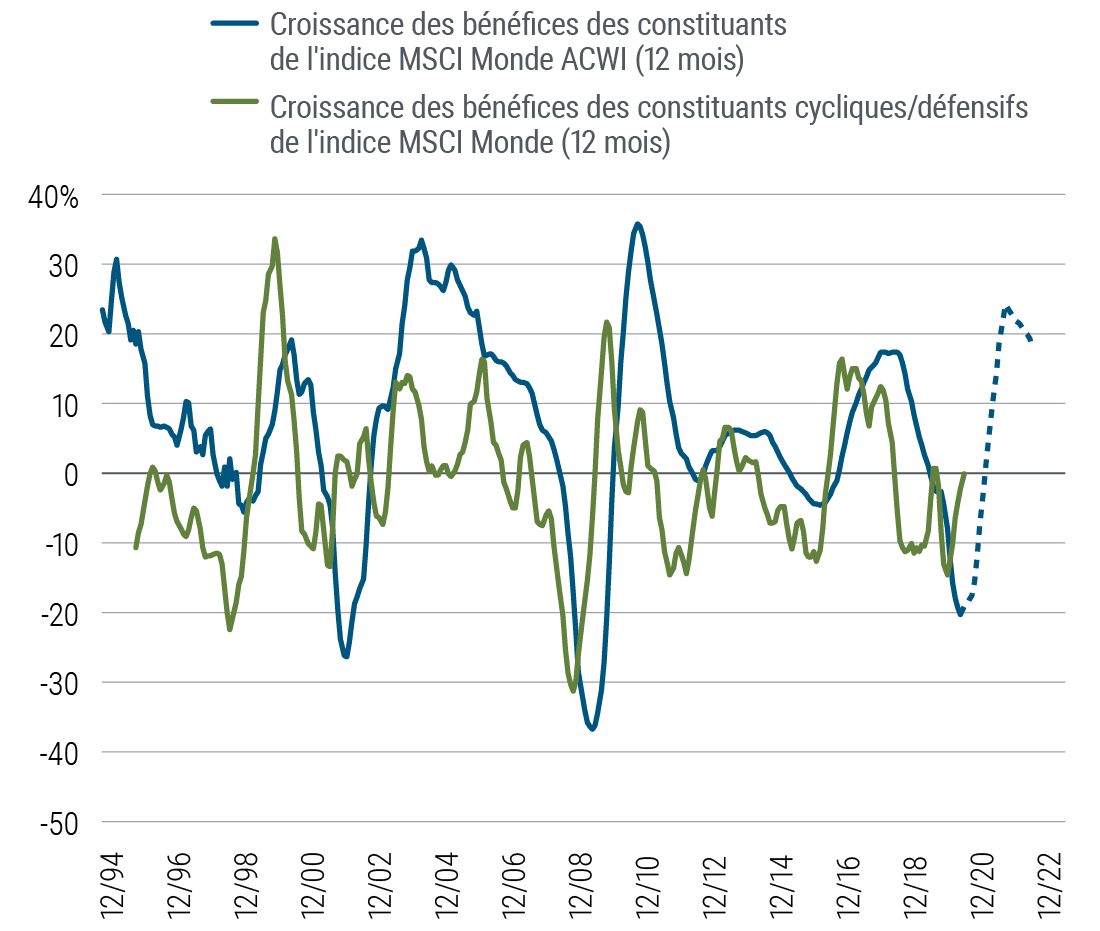

L'accélération de l'activité des entreprises en 2021 se reflétera, à notre avis, par un net rebond de leurs bénéfices (voir graphique 2). Il s'agit d'une tendance favorable aux actions comme aux instruments de crédit, qui bénéficie toutefois encore davantage aux premières. C'est la raison pour laquelle les marchés boursiers ont généré dans le passé des rendements ajustés au risque supérieurs durant les premières phases d'un cycle d'affaires.

Graphique 2: La hausse de l'activité des entreprises paraît de bon augure pour la croissance des bénéfices.

Croissance des bénéfices contre cycle de production mondiale

Graphique 2

Dans le contexte macro-économique qui prévaut, les valorisations boursières des actions nous paraissent moins onéreuses que celles des obligations de sociétés. Une des analyses qui conduit à cette conclusion s'appuie sur le différentiel entre les rendements procurés par les bénéfices par action et l'écart des obligations de sociétés. Le premier doit généralement dépasser le second, car les actions comportent une sensibilité supérieure à la variabilité des bénéfices des sociétés. Les investisseurs doivent donc obtenir une rémunération pour le risque de baisse des bénéfices qui leur reviennent. Le rendement procuré par les bénéfices des actions américaines et mondiales avoisine actuellement la moyenne des cinq dernières années, mais devrait la dépasser à mesure que la reprise mondiale se poursuit. Les actions paraissent donc plus attrayantes que les instruments de crédit dans ce contexte.

Nous nous attendons à ce que la croissance mondiale rebondisse en 2021, mais également à ce que les banques centrales des marchés développés ne réagissent que progressivement à l'embellie macro-économique. L'automne dernier, la Réserve fédérale des États-Unis a en outre procédé à une révision de son cadre de référence qui l’a conduit à décider que le taux de chômage ne suffirait plus pour justifier un relèvement des taux d'intérêt. À l'avenir, il faudra également que l'inflation dépasse la cible de 2 %. (Pour de plus amples informations, veuillez lire notre billet sur le cadre méthodologique de la Réserve fédérale.) L'engagement de la banque centrale américaine à atteindre et dépasser son objectif d'inflation soutient les actions, lesquelles paraissent attrayantes dans une période au cours de laquelle les taux de rendement réels demeureront vraisemblablement faibles, voire négatifs.

Thèmes concernant les actions

La reprise de l'activité et l'amélioration constante des bénéfices des sociétés devraient alimenter un rebond des actifs cycliques (voir graphique 3), sévèrement distancés depuis le creux de mars par les titres les plus performants du marché, notamment ceux des grandes sociétés technologiques. Nous recherchons activement des occasions d'exploiter ce thème, mais demeurons très sélectifs quant aux moyens d'obtenir cette exposition cyclique. La reprise de la production à l'échelle mondiale devrait favoriser des secteurs comme les industries, les matériaux et les semi-conducteurs. Des efforts de relance budgétaire ciblés et un redressement progressif du marché de l'emploi contribueront au développement de l'épargne personnelle et à la consommation, dont bénéficieront en premier lieu les secteurs du logement et des biens durables. En revanche, nous demeurons plus prudents sur le transport et l'hôtellerie, où les bénéfices pourraient souffrir pendant plusieurs années. D'un point de vue régional, nous nous attendons à ce que les actions les plus cycliques, comme celles du Japon et de certains marchés émergents, bénéficient à plein de la poursuite de la reprise (voir graphique 4).

Graphique 3 : Les secteurs cycliques tendent à surclasser le marché dans les premières phases de reprise.

Graphique 3

Graphique 4 : Répartition des secteurs en fonction des régions – cyclicité supérieure au Japon et dans les marchés émergents

Graphique 4

En plus de cette augmentation de l'exposition au risque cyclique, nous continuons de rechercher des occasions dans des secteurs potentiellement avantagés par les perturbations à long terme, dans lesquels les investissements et la demande augmenteront significativement à notre avis au cours des prochaines années. Il s'agit notamment des sociétés technologiques, favorisées par d'excellentes données fondamentales et la poursuite vraisemblable de tendances séculaires qui se sont accélérées du fait de la COVID. Les États-Unis et la Chine concentrent les poids lourds de ce secteur et demeurent donc dans notre ligne de mire, mais nous comptons également profiter de thèmes propres à d'autres régions, notamment l'énergie verte en Europe et l'automatisation au Japon.

Thèmes concernant les instruments de crédit

Les écarts de crédit se sont substantiellement resserrés depuis mars et avril. Malgré l’attrait supérieur des actions à notre avis relativement aux instruments de crédit, nous entrevoyons des opportunités dans certains segments de ce marché.

Certains instruments de crédit de qualité élevée parmi les TACH non garantis et les marchés émergents apparaissent toujours attrayants

Parmi les instruments de crédit de sociétés, la reprise se déroule à des rythmes propres à chaque secteur, en fonction de leur vulnérabilité à la pandémie. Nous demeurons prudents sur les instruments de crédit à rendement élevé, particulièrement parmi les émetteurs qui pourraient faire face à des besoins de financement au cours d'une seconde vague d'infections, mais dénichons de la valeur parmi les secteurs et les émetteurs de qualité supérieure au sein de la catégorie d'investissement. Nous favorisons toujours les instruments de crédit liés au secteur du logement (principalement aux États-Unis) compte tenu d'excellentes données fondamentales : l'immobilier a très bien résisté au choc de la COVID, grâce à une situation initiale saine (faible endettement et finances enviables des consommateurs) qui s’est encore améliorée avec la baisse des taux d'intérêt, les mesures d'atténuation des pertes et la faiblesse des volumes sur le marché. Les obligations hypothécaires des États-Unis reflètent toujours dans leurs cours certaines incertitudes sur les effets des moratoires et l'évolution des créances en souffrance, celles non garanties n'ayant reçu aucun soutien explicite de la Réserve fédérale, de sorte que nous dénichons des occasions attrayantes dans ces secteurs. Parmi les instruments de crédit des marchés émergents, nous remarquons également certaines opportunités, mais privilégions les instruments plus liquides.

Dans l'ensemble, nous favorisons une légère surpondération des placements à risque dans nos portefeuilles d'actifs multiples, en actions comme en instruments de crédit. Les valorisations apparaissent onéreuses dans l'absolu, mais des taux d'intérêt faibles, des politiques favorables à la reprise et une croissance des bénéfices devraient offrir un soutien à l'horizon cyclique. En outre, les placements à risque bénéficieront vraisemblablement d'une demande soutenue des investisseurs, confrontés au difficile choix de revoir à la baisse leurs objectifs de placement ou d'augmenter leur exposition au risque dans ce contexte de faiblesse des taux de rendement.

Risques essentiels et possibilités de diversification

Bien que nous adoptions un positionnement visant à tirer parti de la reprise cyclique, nous estimons primordial d'établir des portefeuilles en mesure de résister à une large diversité de scénarios économiques. Le principal risque à court terme réside dans les conséquences néfastes pour la reprise des mesures d'endiguement du virus. En effet, si le nombre d'infections continue à augmenter, les gouvernements se trouveront obligés d'imposer un nouveau confinement ou d'en allonger la durée. En outre, les bonnes nouvelles communiquées à propos du vaccin ne doivent pas masquer les incertitudes quant à la durée nécessaire à une production et une administration de masse.

Nous estimons que la diversification ainsi que la couverture contre le risque et l'inflation demeureront cruciales pour établir des portefeuilles résistants.

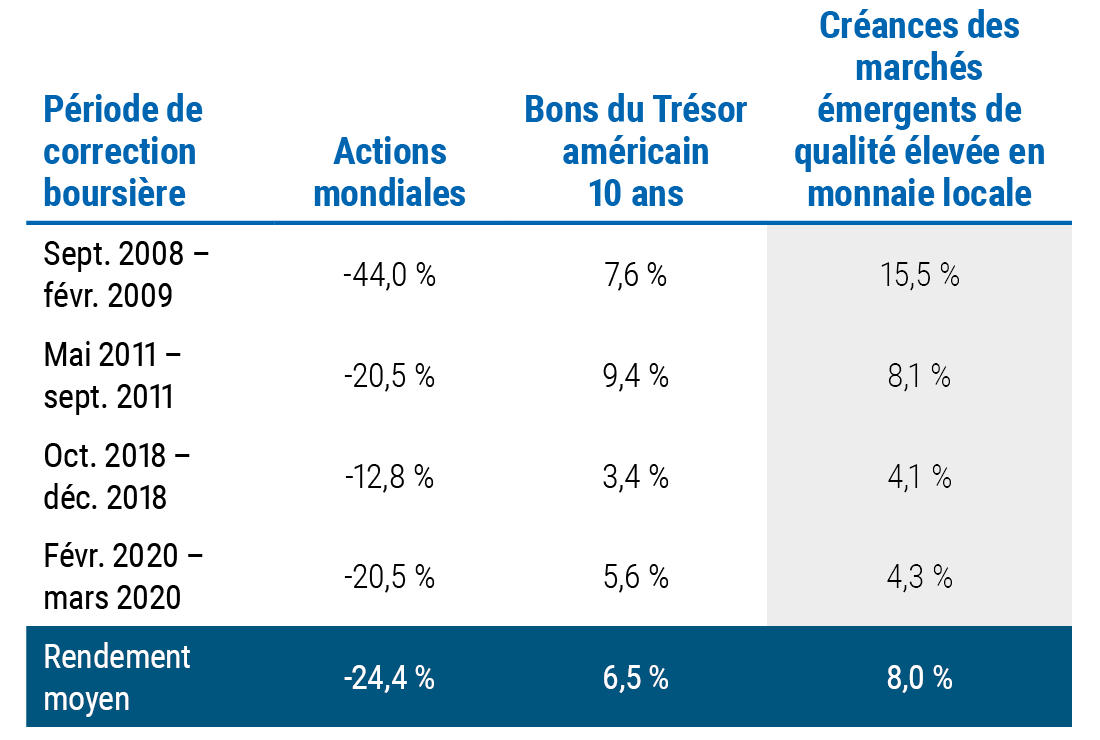

À notre avis, une sensibilité à la variation des taux d'intérêt par l'intermédiaire d'actifs de qualité élevée (obligations d'État) demeurera pertinente en matière de diversification contre un choc de croissance, malgré des rétributions historiquement faibles. Les bons du Trésor américain présentent un potentiel de hausse supérieur à celui de la majorité des obligations d'État des marchés développés et demeureront logiquement le choix de référence en cas de ruée vers la qualité. Nous les avons surpondérés dans nos portefeuilles à actifs multiples. Nous avons également favorisé les obligations d'État des marchés émergents, notamment du Pérou et de la Chine, car elles offrent un avantage en matière de rendement et ont généralement enregistré des progressions soutenues durant les périodes d'aversion au risque. Elles représentent une autre source de diversification des portefeuilles (voir graphique 5).

Graphique 5 : La sensibilité à la variation des taux d'intérêt des placements des marchés émergents de qualité supérieure a procuré une diversification durant les périodes de correction des actions.

Graphique 5

Une accélération inattendue de l'inflation constitue également un risque. Celle-ci demeurera d'après nous minime à court terme en raison de la pandémie, la faiblesse de la demande des consommateurs, la baisse du prix de l'énergie et la hausse du chômage prévenant toute pression à la hausse. Toutefois, les importantes dépenses budgétaires, l'aggravation du déficit public et le positionnement accommodant des banques centrales pourraient alimenter une accélération de l'inflation à l'issue de la COVID (voir graphique 6). Celle-ci dépendra étroitement des orientations de politique monétaire et budgétaire, mais une accélération nous semble plus probable qu’un ralentissement à long terme.

Graphique 6 : Anticipations d'inflation à long terme pour les États-Unis, le Japon et la zone euro.

Graphique 6

Cette dynamique a révélé des valorisations attrayantes pour de nombreux actifs liés à l'inflation, et la période nous paraît opportune pour renforcer des couvertures contre l'inflation dans les portefeuilles d’actifs multiples. Nous privilégions les placements qui peuvent servir à la fois à protéger contre une hausse des prix, mais également à diversifier le risque dans un scénario de détérioration des conditions économiques. Il s'agit notamment des obligations liées à l'inflation, car elles offrent une couverture directe contre la hausse des prix ainsi qu'une source d'appréciation si les taux réels baissent. L’or représente également à notre avis une création de valeur substantielle à long terme, en outre faiblement corrélé aux actifs à risque traditionnels. (Nous avons évoqué le cours de l’or dans un billet récent sur notre blog.) Nous évitons les actifs réels plus sensibles à la croissance, comme les sources d'énergie, à la lumière de nos anticipations d'une reprise économique progressive non dénuée de risques significatifs de baisse accompagnée de taux de rendement réels faibles, ou négatifs, pour les prochaines années.